Open banking, open finance, open insurance, open health, open data, open tudo. Sim, você provavelmente já se deparou com esses termos que até pouco tempo atrás não existiam e, certamente, você é ou será diretamente impactado pelas mudanças que tais “opens” propõem.

O presente artigo tem como objetivo destrinchar o conceito de Open Insurance, apresentando seus maiores desafios, o valor gerado por ele, as vantagens para os consumidores e para as empresas seguradoras, mas também as críticas ao open insurance, o conceito de figital e o que a experiência do usuário (UX) tem a ver com tudo isso.

“Em um mundo cada vez mais digitalizado, quem tem os dados é rei”. Ou, “contra dados, não há argumentos”. Estas e outras frases, adaptadas do dito popular, resumem bem como a transformação digital tem alterado nossa relação com nossas informações e dados pessoais.

O que é Open Insurance?

Através da análise de dados é possível criar modelos preditivos de quase tudo que se pode imaginar, antecipando comportamentos de consumo, crises ambientais ou até mesmo eleições, por exemplo.

Neste contexto nasceu o “open tudo”, ou “open qualquer segmento de mercado”. Segundo a SUSEP – Superintendência de Seguros Privados, o Open Insurance, ou Sistema de Seguros Aberto, “é a possibilidade de consumidores de produtos e serviços de seguros, previdência complementar aberta e capitalização permitirem o compartilhamento de suas informações entre diferentes sociedades autorizadas/credenciadas pela Susep, de forma segura, ágil, precisa e conveniente. Para entregar esses benefícios ao consumidor, o Open Insurance operacionaliza e padroniza o compartilhamento de dados e serviços por meio de abertura e integração de sistemas, com privacidade e segurança”.

Pois bem! Baseado no conceito da SUSEP, autarquia da Administração Pública Federal brasileira, responsável pela autorização, controle e fiscalização dos mercados de seguros, previdência complementar aberta, capitalização e resseguros no Brasil, e responsável pela implementação do Open Insurance no país, podemos vislumbrar, mesmo que superficialmente, a quantidade e profundidade dos desafios para a implementação de tal projeto.

Quais são as fases e os prazos do Open Insurance?

Fase 1 – Open Data: Seguradoras compartilham seus dados

A primeira fase foi chamada pela SUSEP como “Open Data”, momento onde as seguradoras precisam compartilhar os dados dos seus canais de atendimento, produtos e serviços oferecidos aos consumidores.

De acordo com informações do site Open Insurance Brasil, com esta fase já é possível realizar comparações entre os produtos e serviços de cada uma das empresas do setor de seguros.

A 1ª fase do Open Insurance teve início em dezembro de 2021 e finalizou em junho de 2022.

Fase 2 – Compartilhamento de dados pessoais: Segurados compartilham os dados dos clientes

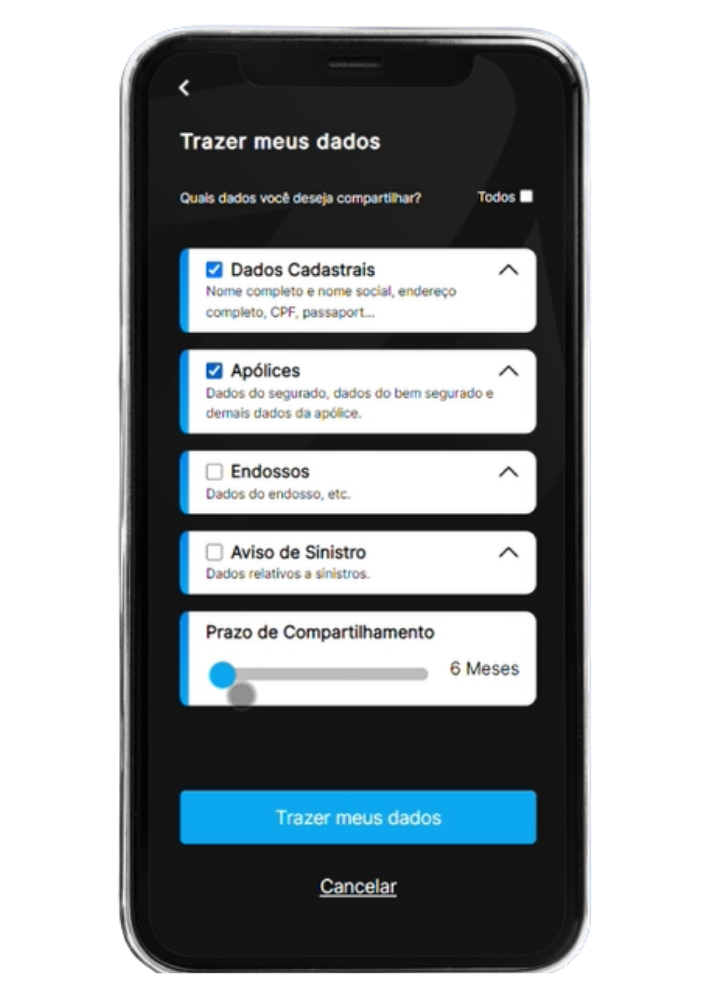

Na 2ª etapa do Open Insurance, os clientes das seguradoras terão a possibilidade de compartilhar seus dados com outras seguradoras, caso seja do interesse deles. Similar aos aplicativos de bancos, onde há a possibilidade de compartilhar os dados com outras instituições, no Open Insurance este processo será bastante similar. Este será o momento das seguradoras estarem de olho na jornada digital de consentimento de dados dos clientes, sendo fundamental que os pontos de contato das seguradoras (sites, aplicativos, etc) estejam preparados para realizar o processo de consentimento.

Com isso, as seguradoras poderão oferecer novas soluções de seguro muito mais personalizadas do que antes, pois terão acesso aos dados dos clientes, gerando assim propostas hiper customizadas para o público.

A previsão para início da 2ª fase do Open Insurance é setembro de 2022 até junho de 2023, mas tudo leva a crer que possivelmente estes prazos serão prorrogados.

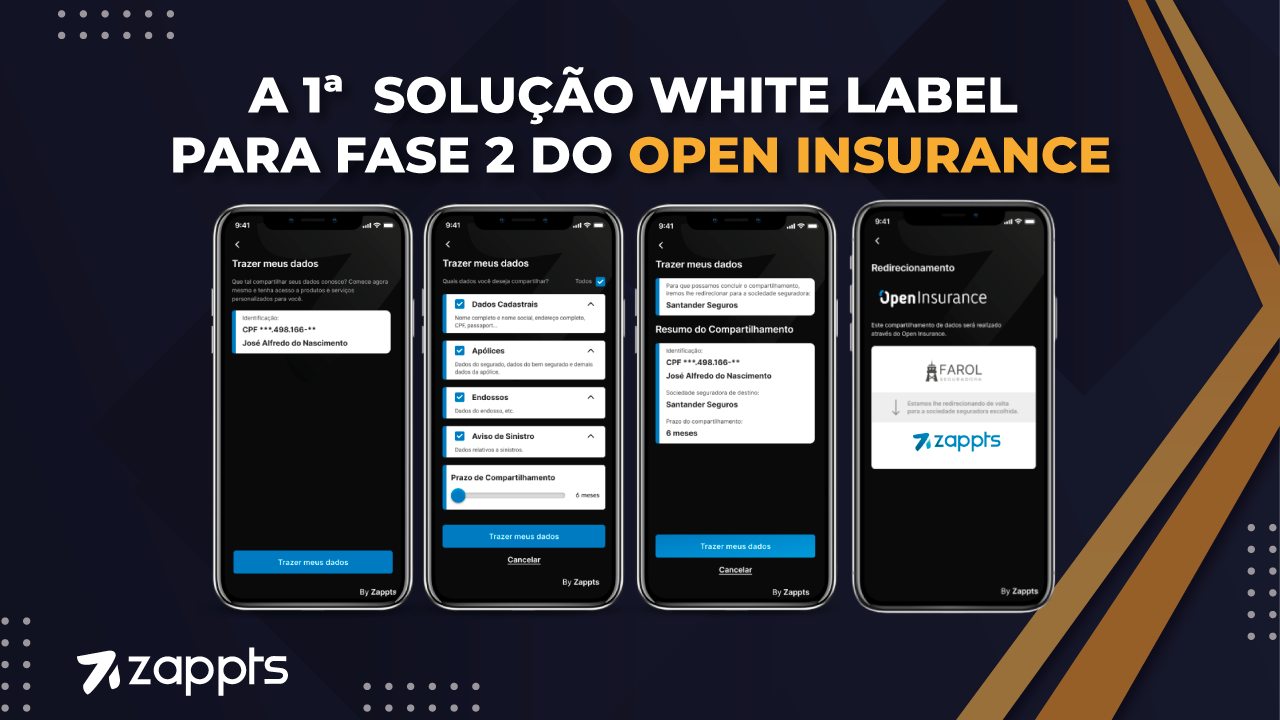

Soluções como o whitelabel front-end Open Insurance da Zappts apoiam as seguradoras a realizar a adequação e encurtamento da jornada de adequação à fase 2 do Open Insurance. Mais informações sobre esta solução podem ser encontradas aqui.

Fase 3 – Compartilhamento de serviços

Uma vez compartilhados os dados das seguradoras e de seus clientes, inicia-se a fase 3 do Open Insurance. Neste momento os consumidores que realizarem o consentimento do compartilhamento de dados poderão ter acesso à serviços e produtos de seguro personalizados para o seu perfil de consumidor. Em outras palavras, é neste momento que o Open Insurance irá funcionar de verdade, na prática. Ademais, com o consentimento do compartilhamento de dados, os clientes poderão realizar a portabilidade de sua conta entre as seguradoras.

Com início previsto para dezembro de 2022 e término em junho de 2023, o Open Insurance estará 100% implementado em território nacional.

Os 3 principais desafios do Open Insurance no Brasil:

- Segurança e proteção dos dados. A Lei Geral de Proteção de Dados Pessoais – LGPD, lei que regula as atividades de tratamento de dados pessoais (e que alterou os artigos 7º e 16º do Marco Civil da Internet), ainda está em fase de implementação por parte das empresas e instituições públicas. Garantir a segurança e proteção dos dados pessoais dos usuários de seguro certamente será um desafio para a implementação do projeto no território nacional. Isto inclui, por exemplo, garantir que os dados dos clientes estejam seguros, e somente sejam compartilhados havendo consentimento;

- Mapeamento de dados e integração entre sistemas. Se você é do universo da tecnologia sabe muito bem a importância de uma boa API e dos serviços de middleware. A grosso modo, e respeitando a licença poética, sistemas falam línguas diferentes, armazenam informações diferentes de maneiras e em locais diferentes. Logo, realizar a padronização de tais informações e integração de sistemas para que todas as seguradoras que operam no Brasil possam se comunicar de forma eficaz, são super desafios. O mapeamento de dados é um dos grandes desafios para a implementação desse ecossistema no país pois, atualmente, os dados dos clientes de seguros se encontram espalhados em diversos sistemas legados, em cada uma das seguradoras;

- Cumprir os prazos. O tempo indiscutivelmente é o ativo mais valioso do mundo. Não se pode comprar tempo ou armazená-lo. A implementação do ecossistema de Open Insurance, segundo o site da SUSEP, é dividida em 3 etapas, cada uma com seus respectivos prazos. Na primeira fase, denominada “open data”, o prazo termina em junho de 2022. Em seguida temos a fase 2, “compartilhamento de dados pessoais”, com prazo para junho de 2023. Por fim temos a fase 3, “serviços”, também com prazo para junho de 2023, e que garantiria que o ecossistema de open insurance esteja completamente implementado. Porém, há uma grande preocupação por parte das empresas seguradoras para conseguirem atender a tais prazos. A solicitação de mudança de prazo já foi realizada por algumas empresas, porém sem sucesso, mas com a expectativa de que a SUSEP venha a ceder e aumentar o prazo existente, e é real.

Por que o Open Insurance é importante?

Após conceitualizar “open insurance” e apresentar os principais desafios para a sua implementação, chegou a hora de entender por que o Open Insurance é importante, e qual valor ele trás para a sociedade.

O processo de digitalização de modo geral encurta jornadas de consumo, otimiza a relação custo-benefício e gera inteligência de negócios graças ao uso correto de dados. Na área de seguros não poderia ser diferente.

Com a implementação do Open Insurance a área de seguros vai melhorar o custo-benefício das operações, trazendo maior agilidade, segurança e transparência para a relação cliente-seguradora. Se a assinatura de um contrato antes levava cerca de 15 dias em média, no ambiente digital isso pode levar apenas algumas horas, ou nem tudo isso.

Logo, quanto mais simples for o seu processo de oferta e melhor for a experiência do usuário com o sistema da seguradora, mais alta será a probabilidade de conversão, ou seja, de um novo cliente.

Por outro lado, a tecnologia por trás disso deve oferecer uma infraestrutura capaz de processar um altíssimo volume de dados com agilidade, fluidez e com cada vez menos atritos ou erros.

Ou seja, a tecnologia terá um papel fundamental na inovação do setor e ao longo da jornada de compra (e recompra) do cliente.

Vantagens do Open Insurance para os consumidores:

Até aqui você já entendeu o conceito de Open Insurance, seus principais desafios, e pôde conferir também alguns dos benefícios para clientes e seguradoras com a implementação deste ecossistema.

Pontuamos abaixo, de maneira resumida, algumas das vantagens do Open Insurance para os consumidores de seguro:

- Maior clareza de quais informações pessoas estão sendo expostas e compartilhadas, assim como a maneira com que tais informações estão sendo expostas;

- O consumidor terá maior autonomia na hora de escolher (ou cancelar) um seguro. Através de um painel para consulta com todas as informações do seguro, preços e condições, o cliente terá maior facilidade para a tomada de decisão (uma vez que as seguradoras exponham tais informações da maneira mais amigável e intuitiva possível, facilitando a experiência do usuário);

- Seguros cada vez mais baratos e com maior qualidade. Com a transparência das informações sendo um dos principais pilares do Open Insurance, a competitividade entre as seguradoras aumentará, e consequentemente a luta por melhorar seus serviços, experiência com a marca e valores do seguros, serão alguns dos diferenciais competitivos que poderão atrair ou afastar clientes.

Vantagens do Open Insurance para as seguradoras:

Certo! E para as empresas? Quais serão as vantagens para as seguradoras com a implementação do Open Insurance? Respondemos a seguir:

- Uma maior competitividade entre as seguradoras também pode ser vista como uma vantagem para as empresas de seguro. Onde há competição, também há um maior esforço para melhorar a qualidade do serviço prestado e garantir diferenciais competitivos que sejam percebidos como positivos pelos clientes. Com base nos insights oferecidos pela análise da concorrência, graças à transparência das informações, as seguradoras poderão melhorar seus produtos e serviços, além de reduzir seus custos;

- Dados que viram informação, que por sua vez se transformam em conhecimento, e que, quando bem aplicados, geram diferenciais competitivos. Ao estudar as informações liberadas pelos clientes, as empresas de seguro também poderão criar novos produtos, serviços e modelos de negócios, ampliando a receita que antes era composta apenas com os “produtos de prateleira”;

- Menor dependência de corretores de seguros e lojas físicas. O que para uns pode ser visto como negativo, para outros pode ser visto como positivo. Com a digitalização, a necessidade por espaços físicos diminui, e consequentemente também são reduzidos os custos de operação das empresas seguradoras. Além disso, com um sistema digital focado na experiência do usuário, os consumidores de seguros terão maior autonomia, não precisando, necessariamente, da ajuda de corretores de seguros.

Pois bem! Já que falamos dos corretores de seguros, nos perguntamos:

O que é “Figital” e o que tem a ver com Open Insurance?

Aqui apresentamos o conceito de Figital, que basicamente é a união da palavra “físico” com “digital” (criativo, não é mesmo?!). O conceito de Figital pode ser aplicado aos mais diversos segmentos de mercado, à diferentes modelos de negócio que usam dos ambientes físicos e digitais para promover sua oferta de valor. Dessa forma, o atendimento ao público, por exemplo, pode ser realizado em ambos ambientes.

Figital será a marca do negócio do Open Insurance, pois o corretor estará no centro de análise sobre o melhor produto para o seu cliente, bem como irá continuar auxiliando no caso de sinistros, mas também no acompanhamento da jornada do cliente desde a contratação da apólice até a renovação, incluindo modificações necessárias durante esse período”.

Mas será mesmo? Será que os corretores de seguro ainda terão espaço neste ambiente digitalizado? Será que os clientes vão precisar de corretores para contratar ou cancelar seus serviços de seguro?

Certamente sim, porém com ressalvas que só poderão ser vistas uma vez que todo o ecossistema de Open Insurance seja completamente implementado.

O que são as SISS em Open Insurance?

Trata-se da Sociedade Iniciadora de Serviços de Seguros, já regulamentada e desde novembro de 2021 disponível para credenciamento dos interessados junto à Susep. Segundo o Diretor da Susep, Vinícius Brandi, “As SISS são um componente fundamental do Open Insurance que, em conjunto com os demais integrantes do mercado de seguros, trarão mais inovação e eficiência para o setor a partir das novas soluções de tecnologia e de uso de dados compartilhados que serão responsáveis pelo surgimento de novos serviços e produtos que melhor se adequem às necessidades dos consumidores”.

A Resolução CNSP nº 415/2021 determina que são participantes do Open Insurance e traz o seguinte conceito de uma das sociedades presentes nessa nova sistemática:

- Sociedade iniciadora de serviço de seguro: sociedade anônima, credenciada pela Susep como participante do Open Insurance, que provê serviço de agregação de dados, painéis de informação e controle (dashboards) ou, como representante do cliente, com consentimento dado por ele, presta serviços de iniciação de movimentação, sem deter em momento algum os recursos pagos pelo cliente, à exceção de eventual remuneração pelo serviço, ou por ele recebidos.

A superintendente da Susep, Solange Vieira, acredita que as mudanças trarão grandes vantagens aos diversos atores do mercado: seguradoras, corretores e consumidor. “A SISS aparece no ambiente Open como um prestador de serviço que, há muito, vem sendo utilizado pelo mercado de seguros – as Insurtechs. A grande diferença é que a SISS é obrigada a operar em um ambiente “aberto” e interligar todos os atores, sem restrições ou escolhas”, explica.

Qual o objetivo das SISS?

Contribuir para a expansão e ganho de eficiência do mercado, agregando dados que poderão ser usados para o desenvolvimento de novos produtos.

Quem pode se tornar SISS?

Na proposta da Susep, seguradoras, corretores e corretoras poderão transformar-se em SISS, para isso precisarão atender alguns requisitos para credenciamento, tais como:

- Firmar termo de adesão com a Susep;

- Observar requisitos financeiros: Dispor de patrimônio líquido mínimo de R$.1000.000,00;

- Observar exigências relativas a requisitos de governança, sigilo de dados e informações e segurança cibernética em acordo à Resolução CNSP nº 416/2021, PLD/FT e LGPD)

- Observar exigências relativas às práticas de conduta e tratamento adequado do cliente em acordo à Resolução CNSP nº 382/2020

- Assegurar à Susep o acesso integral às informações mantidas por si ou por terceiros por ela contratados para realizar suas atividades.

Por outro lado, não é permitido às SISS:

- Reter quaisquer riscos de seguros;

- Operar planos de previdência complementar aberta;

- Emitir títulos de capitalização.

SISS e Open Banking

As SISS também podem ser credenciadas como instituições iniciadoras de transação de pagamento, nos termos da regulamentação do Open Banking. Nessa hipótese, o patrimônio líquido mínimo exigido pela SUSEP deve ser complementar ao exigido pelo Banco Central do Brasil.

As sociedades supervisionadas participantes do Open insurance (Seguradora, entidade aberta de previdência complementar ou sociedade de capitalização), podem prestar serviços de iniciação de, independentemente sem precisar de credenciamento, precisando apenas comunicar à SUSEP da intenção de se prestar esse serviço 90 dias antes.

O credenciamento de uma SISS deve ser renovado no mínimo a cada 5 anos. Agora, quanto à suspensão e cancelamento do credenciamento:

O credenciamento será cancelado se:

- Ocorrência de prejuízos comprovados aos clientes;

- Descumprimento dos requerimentos previstos no art. 14 ou no Anexo I;

- Existência de indícios de prática de ilícito mediante dolo ou fraude;

- Inobservância relevante ou reiterada dos requisitos estabelecidos nesta Resolução;

- Falsidade ou grave omissão nas declarações ou nos documentos apresentados na instrução do processo;

- Situações que possam afetar a reputação da SISS ou de seus administradores;

- Falhas ou violações no sistema de segurança cibernética e de proteção de dados; ou

- Qualquer ato, omissivo ou comissivo, que contrarie lei ou norma infralegal, que seja considerado ato nocivo.

O credenciamento será suspenso se:

- A SISS poderá ter seu credenciamento suspenso, cautelarmente, em caso de iminente risco ou prejuízo aos clientes ou quando, após notificação da Susep, a sociedade deixar de implementar medidas corretivas necessárias ou não suspender práticas que conflitem com as exigências estabelecidas na legislação aplicável.

Sobre a PDL n.1073/21

Foi protocolado em 24/11/2021 projeto de decreto legislativo (PDL n.1073/21) que revoga a Resolução 429/21, do CNSP, de 12 de novembro de 21, a qual estabelece os requisitos para o credenciamento e funcionamento das sociedades iniciadoras de serviço de seguro (SISS) no âmbito do Sistema de Seguros Aberto (Open Insurance).

Críticas ao Open Insurance

Até aqui você deve estar imaginando que o Open Insurance é um mar de rosas. Porém, como quase tudo na vida, podemos analisar desde um ponto de vista mais crítico. A seguir, pontuamos algumas críticas ao Open Insurance levantadas por stakeholders impactados por essa mudança:

- Apesar de se mostrar favorável ao modelo de Open Insurance, a Confederação Nacional das Seguradoras (CNSeg), que engloba mais de 180 empresas e prestadoras de serviço do segmento, critica os prazos e as regras estipuladas pela SUSEP. A entidade acredita que o intervalo de um ano para a adequação das empresas não é suficiente para dar conta das mudanças de tecnologia, de sistemas e de governança interna necessárias para a proteção dos dados dos usuários no contexto do Open Insurance.

- Como vimos anteriormente, ainda há uma lacuna a ser preenchida quanto ao papel dos corretores de seguros uma vez que o Open Insurance seja implementado.

- Maior competitividade, porém com menos jogadores. Será que todas as empresas de seguro, até mesmo as pequenas e médias, terão capacidade financeira e processual para implementar os pormenores do Open Insurance? Talvez não, talvez sim.

- Dependência do espaço digital. Infelizmente nem todas as pessoas têm acesso às tecnologias da informação, e muitas tão pouco têm familiaridade com sistemas digitais. Será que o Open Insurance é mais inclusivo ou se tornará cada vez mais exclusivo?

A importância da Experiência do Usuário (UX) no Open Insurance

Certo! Mas onde entra a experiência do usuário (UX) nisso tudo? Vamos lá! Responsável pela interação entre um indivíduo e um produto digital, serviço ou marca, o User Experience (no português, Experiência do Usuário) é um conceito que se tornou indispensável em aplicações e negócios digitais.

O conceito nasceu na década de 90 e foi criado por Donald Norman, enquanto trabalhava na Apple.

A ideia do UX perpassa toda a jornada do cliente com um produto ou serviço, desde o primeiro contato com a marca, passando pelo consumo, e chegando até o pós-compra.

Sendo assim, a experiência do usuário, como o próprio nome sugere, tem o foco total na percepção e usabilidade do usuário. Plataformas digitais intuitivas, fáceis de usar, que induzem determinados comportamento dos usuários desejados pela empresa (como a compra de determinado produto, ou o clique em determinado botão), são aquelas que sobrevivem.

No mercado de seguros, e em todos os setores impactados pela transformação digital, a preocupação quanto à experiência do usuário será cada vez mais relevante para a conquista dos objetivos estratégicos das empresas.

Seguradoras que oferecem a melhor experiência com seus produtos digitais certamente terão ao seu lado um grande diferencial competitivo que pode determinar o sucesso ou fracasso com as mudanças do Open Insurance.

O Guia de Experiência do Usuário (UX) da SUSEP

Em maio de 2022 a SUSEP disponibilizou publicamente o Guia de Experiência do Usuário Open Insurance, um guia que define as especificações referentes à experiência do cliente no escopo do Open Insurance, para a realização da jornada de compartilhamento de dados no ambiente. A observância do disposto do guia é obrigatória por parte das sociedades participantes.

Considerando o objetivo de compatibilidade entre o Open Finance e o Open Insurance, o guia foi construído de forma a manter uma jornada homogênea de compartilhamento de dados, com base na interoperabilidade entre os ambientes.

A Zappts desenvolveu uma solução whitelabel front-end Open Insurance que leva em consideração todas as diretrizes do Guia de Experiência do Usuário da SUSEP, de modo a apoiar as seguradoras a realizar a adequação e encurtamento da jornada de adequação à fase 2 do Open Insurance. Mais informações sobre esta solução podem ser encontradas aqui.

Previsões para o Open Insurance em 2024

Apesar de já estarmos começando a observar como o Open Insurance está movimentando o setor de seguros, executivos dizem que é apenas em 2024 que veremos esse impacto acontecendo de forma realmente significativa. Isso se dá por conta da necessidade de adequação e investimento vindo do mercado e também dos clientes.

Segundo pesquisa feita pela consultoria Capgemini repassada com exclusividade para o Jornal O GLOBO, a maioria dos executivos esperam que o Open Insurance passe a impactar o setor apenas em 2024.

Um dos parceiros da Capgemini na elaboração do estudo, Francisco Galiza, ressalta que além dessa necessidade de investimentos, a pesquisa também mostra que o conhecimento da sociedade e dos profissionais do mercado sobre o Open Insurance ainda é baixo, o que fará com que o horizonte de impacto seja mais longo.

“Um desafio claro é de conhecimento, a gente fez essa pergunta para as empresas, sobre qual o grau de conhecimento que elas têm em relação ao Open Insurance e é muito baixo. Há toda uma trajetória cultural em relação a isso, uma trajetória de compliance, regulatória, das pessoas se adaptarem e isso é uma trajetória de médio e longo prazo”, disse Galiza.

Já Roberto Ciccone, vice-presidente para Serviços Financeiros da Capgemini Brasil, acha que mais competição resultaria em mais competitividade, porém destaca que o preço também depende de outros fatores: “A gente vê lá fora no Open Banking, o valor diferenciado, de personalização a, assessoria, no final o preço vira segundo plano. O preço não ficou comprovado, mesmo os executivos não acham que necessariamente vai cair o prêmio, o lucro deve manter, eles estão confiantes que ou vende mais caro ou reduz o custo”.

1ª Solução Open Insurance do Brasil é da Zappts

A Zappts, empresa de tecnologia que desenvolve soluções digitais para grandes marcas, anunciou a primeira solução Open Insurance do Brasil. O lançamento é tido como o primeiro passo para que as seguradoras consigam se adaptar ao processo de transição exigido pela nova regulamentação, de forma rápida e segura, e estejam prontas para atender os seus clientes dentro do prazo estabelecido.

O produto Open Insurance da Zappts é focado na jornada de experiência digital do usuário, para que as seguradoras possam coletar o consentimento dos clientes quanto ao compartilhamento de dados. Ou seja, é um produto que, a partir da experiência e jornada digital, feita através de um aplicativo web responsivo e customizável, permite o encurtamento da jornada de adequação das seguradoras no Open Insurance.

Rafael Tiba, CEO da Zappts, explica que produto foi desenvolvido especialmente para atender o normativo N° 415/2021 da Susep CNSP, que trata exclusivamente do Open Insurance:

“Estudamos o normativo e experiências do Open Banking para trazer uma solução que permite que toda a jornada de consentimento de compartilhamento de dados seja feita de maneira legal, proporcionando ao usuário final uma experiência simples e fácil de usar”, comenta.

A partir do lançamento, o usuário final pode, a qualquer momento, editar de maneira simples quais são os dados compartilhados com as seguradoras, trazendo assim praticidade e transparência na relação seguro-segurado.

Além disso, a solução da Zappts também está 100% alinhada às novas demandas propostas na Lei Geral de Proteção de Dados (LGPD) e no Guia de Experiência do Usuário Open Insurance desenvolvido pela SUSEP.

Até o momento, a Zappts é a única empresa do país a se manifestar com um produto pronto para esse tema. Qualquer seguradora já pode verificá-lo, inclusive, solicitar o seu uso imediato.

Rafael Tiba reconhece que, provavelmente, outras empresas possam desenvolver produtos similares nos próximos meses, porém acredita que a Zappts possui uma equipe qualificada para tratar do assunto:

“Devemos observar outros players apresentando soluções muito próximas a nossa, até porque somos os primeiros a lançar isso no mercado, é natural, mas dificilmente terão todo o know-how do setor que nós temos e os desafios do open insurance que aprendemos a como superar”, ressalta.

O produto segue, desde o princípio, as diretrizes de usabilidade que garantem que os clientes das seguradoras tenham uma boa experiência na plataforma, assim como as seguradoras consigam rapidamente se adequar à legislação .

A motivação da Zappts ao criar o seu próprio produto Open Insurance foi propiciar aos clientes, uma solução prática e de rápida implementação da legislação, de modo que eles pudessem cumprir os prazos da regulamentação, garantindo que seus usuários tivessem a melhor experiência digital com o compartilhamento de dados.

Rafael Tiba comenta que, por conta da empresa ter em seu portfólio clientes do setor de seguros, e precisarem constantemente estudar sobre os “opens” (banking, insurance, health, etc) foi possível desenvolver o produto Open Insurance em pouco tempo.

Para saber mais sobre a solução Open Insurance da Zappts, clique aqui.

Conclusões

Para finalizar este artigo, chegamos às seguintes conclusões, separadas em tópicos:

- A segurança da informação é a maior preocupação dos stakeholders quando falamos de Open Insurance;

- O mercado de seguros no Brasil ainda é pequeno quando comparado com outros países, logo, com o Open Insurance, há uma expectativa de que haja um aumento no mercado de seguros, aumento de adesão de clientes.

- Existem muitos desafios a serem concluídos antes disso: O Open Insurance ainda não está totalmente estruturado. Há pontos de dúvidas sobre como ficam os corretores, falta definição mais concreta dos papéis da SISS (Sociedade Iniciadora de Serviço de Seguros) e o que são de fato;

- A SUSEP ainda não disponibilizou os canais de atendimento para as seguradores sanarem dúvidas;

- A fase III é uma fase pouco detalhada, e a SUSEP não conseguiu liberar um conteúdo abrangente como fez o Bacen no Open Banking, e, com isso, as seguradoras ainda não tem claridade de tudo que precisam fazer, e como fazer;

- Há uma expectativa e desejo por parte das seguradoras de que os prazos sejam alterados, porém, a SUSEP não garante essa alteração e já negou algumas vezes.

- A experiência que o usuário tem em plataformas digitais dita o sucesso ou fracasso de um negócio, e com as seguradoras migrando para o Open Insurance não será diferente. As seguradoras que garantirem a melhor experiência digital para seus usuários, garantirão uma maior base de clientes e consequentemente maior receita e sustentabilidade ao longo dos anos.

Sobre a Zappts

Há 7 anos no mercado, a Zappts realiza a aceleração digital de grandes marcas como a Porto Seguro, Getnet, BTG Pactual, Cateno, Ambev, Multilaser, Ultragaz, C&A e Burguer King, entre outras. Com foco no desenvolvimento de software, especialmente em Front-end, UX Design, Quality Assurance e Gestão de Ambientes Cloud atua no planejamento, gestão e operação de serviços de desenvolvimento de soluções digitais corporativas, gestão de ambientes e transferência de conhecimento por meio da tecnologia da informação. Referência na criação de experiências digitais para os usuários, além de desenvolver soluções inovadoras e rápidas, a empresa atua em modelo 100% remoto, com equipes distribuídas em mais de 18 estados do Brasil. Saiba mais em: https://www.zappts.com.br/